レバレッジっていう投資信託があるらしいけど積立投資していいの??

積立投資ってリスクが小さい投資方法ですけど、どうしてもリターンが小さいというデメリットがありますよね。

そんなときに、レバレッジ商品という2倍、3倍の値動きをする投信信託があることを知るとどうなんだろうと気になってしまいます。

レバレッジ投資信託が積立投資に合うかどうかについて最初に結論をいうと、私はレバレッジ投資信託は積立投資とは合わないと考えています。

この記事では、レバレッジ投資信託について簡単に説明したうえで、どうして積立投資と合わないと考えるかについて説明します。

レバレッジ投資信託とは

レバレッジ投資信託とは、日々の値動きに対して2倍や3倍の動きを目指している投資信託のことです。

例えば、日経平均に連動する投資信託が前日比+2%となった場合、2倍レバレッジ投資信託であれば+4%、3倍レバレッジ投資信託であれば+6%というものです。

短い期間で大きく利益を上げたい場合などに向いています。

実際に楽天証券では、大和のiFreeレバレッジ商品などを購入することができます。

細かく説明するとインデックス投資には、ブル型とベア型の2種類がありますが、ベア型は本当に初心者にはおすすめできませんので、この記事ではブル型を前提として説明を行います。

レバレッジのメリット

レバレッジ投資信託は上で説明したように、2倍3倍の値動きを目指すものです。

となると

株価って200年近く上がり続けているんでしょ??

これからも上がり続けるって言われているんだからレバレッジの方がいいんじゃない??

と思うのは当然のことだと思います。

そしてこの考え方は決して間違いではありません。株価がどうせ上がり続けるのであれば、2倍で上がる方が良いに決まっています。

初心者におすすめのドルコスト平均法でレバレッジ積立をすればいいじゃないか!!

と思えますが、間違いではないのですが、実は大きな落とし穴が存在しています。

ドルコスト平均法は長く続けることでその真価を発揮しますが、さて、果たして長期間続けることができるのでしょうか?

レバレッジのデメリット

レバレッジ投資信託もちろんいいところだけではありません。

デメリットが存在します。

①信託手数料が高い

②下落相場がえげつない

③もみ合い相場に弱い

レバレッジのデメリット① 信託手数料が高い

投資信託によりますが、手数料が安いと言われるネット証券であってもだいたい1~2%くらいです。

日々の値動きの2倍を目指す投資信託なのに、手数料は普通の投資信託の5倍~10倍なんてザラです。

実際に、三菱UFJ国際投信のeMAXIS SLIMS&P500の投資信託手数料は0.0968%ですが、大和のiFreeレバレッジS&P500の投資信託手数料は0.99%と実に10倍です。

実際のリターンを考えると、気にするほどでもないのかもしれませんが、長期間続けるとこの差は大きくなります。

レバレッジのデメリット② 下落相場がえげつない

上昇相場のときは気分もウキウキですが、大暴落が起こると一気に資産が30%20%くらいまであっという間に落ちてしまいます。

普通の商品の2倍3倍の値動きをするのですから当然ですね。

100万円が1週間で20万円にまで減るといったことが普通にあり得ます。

それだけでも耐えがたいですが、レバレッジの場合はさらに悪いことにもみ合い相場に弱いという特徴があります。

レバレッジのデメリット③ もみ合い相場に弱い

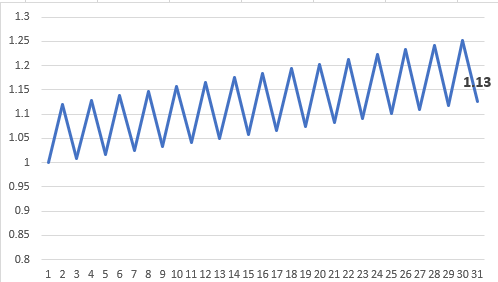

たとえば、12%上昇、10%下落、12%上昇、10%下落、、、と繰り返す緩やかに上昇するもみ合い相場を考えてみましょう。

レバレッジなしの場合は次の図のようになります。

上下しながら右肩上がりになります。

ではレバレッジ商品だとどうなると思いますか?

同じようになる?

それとももっと大きく上昇する?

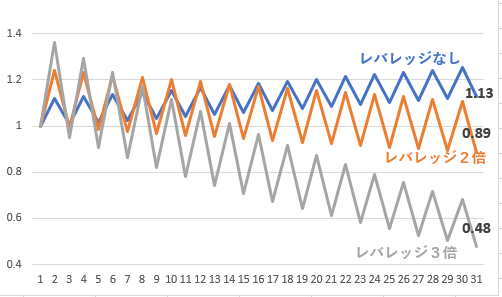

答えは次の図のとおりです。

このように、レバレッジ2倍であれば約90%に、レバレッジ3倍であれば約50%にまで下がってしまいます。

レバレッジなしであれば113%に増えているというのにです!!

(もちろんこれは極端な例ですので、実際にこのようになる可能性はほとんどありません。あくまでもレバレッジのデメリットを分かりやすくするためのものです。)

2倍なら126%に、3倍なら139%になるんじゃないの!?

と思うかもしれませんが、注意が必要なのは最終利益の2倍、3倍になるのではなく、日々の値動きに連動して2倍、3倍になる点です。

つまりもみ合い相場が長く続いてしまえば、レバレッジは不利になります。

では、実際の株価はどのように動くのか考えてみてください。

上昇し続けますか?下落し続けますか?

違いますよね。上がったり下がったり、もみ合い相場を繰り返しながら徐々に上昇していますよね。

このように、レバレッジをかけている投資信託の場合は、長期で持てばどんどん右肩下がりになっていく可能性があります。

どうしてドルコスト平均法と合わないといえるか

私がレバレッジ投資信託とドルコスト平均法が合わないと考える最大の理由が、続けることが困難と考えているからです。

ドルコスト平均法は続けてこそ意味がある

デメリットを見ると分かるかと思いますが、大暴落が来るとレバレッジ商品の場合は最悪の事態になります。

普通であれば、大暴落が来たとしても最終的には株価は時間をかけて緩やかに回復し、早ければ半年、長くても数年をかけて元の水準に戻ります。

ですがレバレッジをかけているとどうなるか?

もとの水準に戻るまでの時間にもレバレッジがかかってしまいます。

さらに、もみ合いながら緩やかな回復相場だと、レバレッジ商品の場合はさらに回復まで時間がかかります。

現に2000年に起きたITバブル崩壊の時は、NASDAQ100の株価は大暴落の後、20年近く元には戻りませんでした。

想像してみてください。

最初に投資した元本が一気に30%にまで(100万なら30万まで)大暴落し、その後も毎年右肩下がりかギリギリ横ばいの投資信託をいつか上がると信じながら20年も投資を続けることができるでしょうか?

しかもレバレッジの信託手数料は1~2%とかなり高く、手数料だけでもどんどんマイナスが積み重なっている状況です。

絶対に続けることなんてできません。

ドルコスト平均法の記事でも説明しましたが、ドルコスト平均法は長期運用をすることでメリットを最大限に生かすことができますので途中でやめてしまっては、ただ損をするだけになってしまいます。

ドルコスト平均法はリスクを最小にする投資法

そもそもドルコスト平均法はリスクを最小にする投資法です。

リスクを避けるためにドルコスト平均法をしているのに、わざわざリスクが高い商品を購入するのは矛盾していますよね。

レバレッジ投資信託と積立投資の相性のまとめ

レバレッジ商品自体は私個人としては別にそこまで悪くないと思っています。

上に紹介したITバブルの崩壊も本当に最悪の事態を取り上げて説明しました。実際これだけITが必要とされる現代社会において、ITバブル崩壊の時のような大暴落が今後来る可能性がどれだけあるだろうかとも思います。

リスクを理解した上で、暴落時に購入するなど短期トレードを行うのであれば利益をあげることも十分可能ですし、大暴落が来てもレバレッジ投資信託を信じ積立投資を続けることができればきっと大きなリターンも得られるかと思います。

ですが、短期トレードは初心者にはおすすめできませんし、初心者が変動が大きいレバレッジの積立投資を続けられるとも思えません。

投資はあくまでも自己責任ですが、私の結論としては初心者はレバレッジ投資信託に手を出さない方が良い。だすのであればリスクを良く理解してとりあえず少額をしてみるとなります。

コメント